Trần Trung Thạch

Trần Trung Thạch

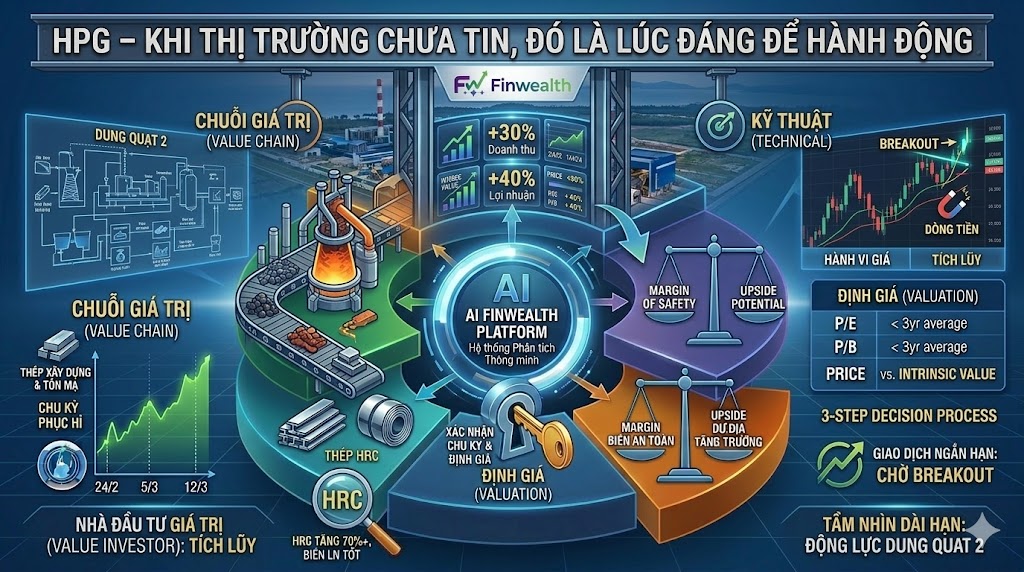

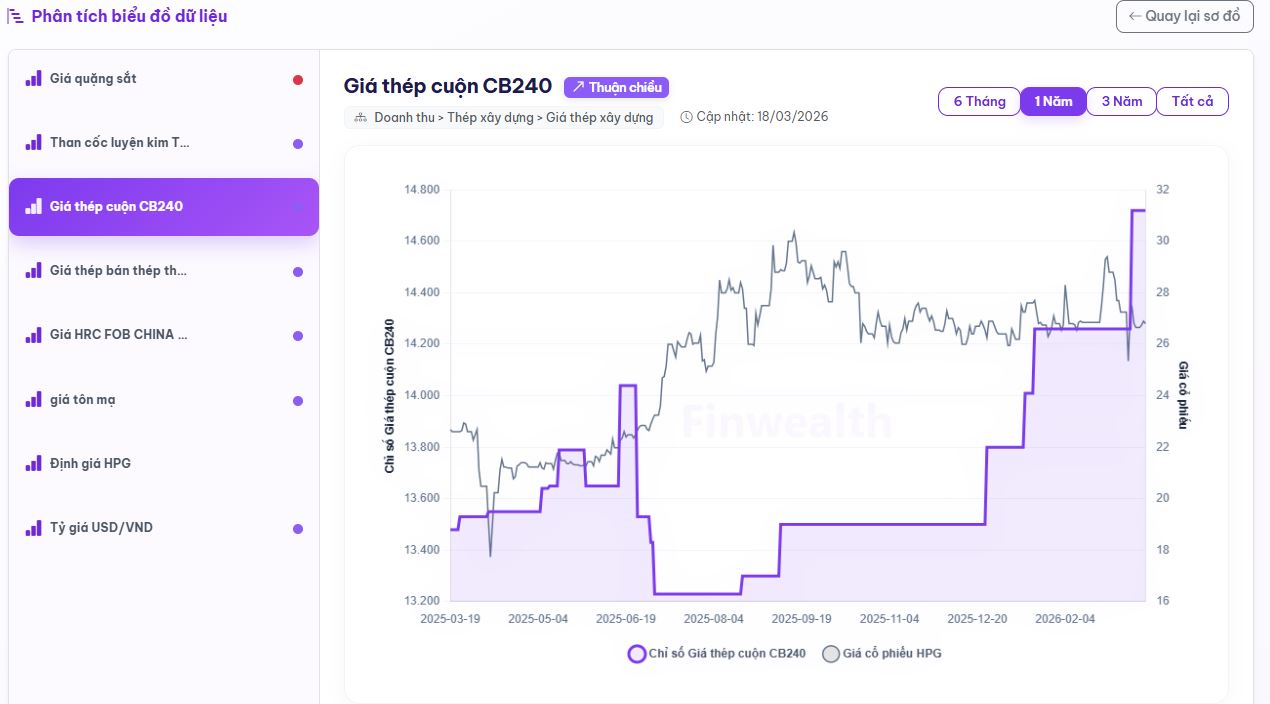

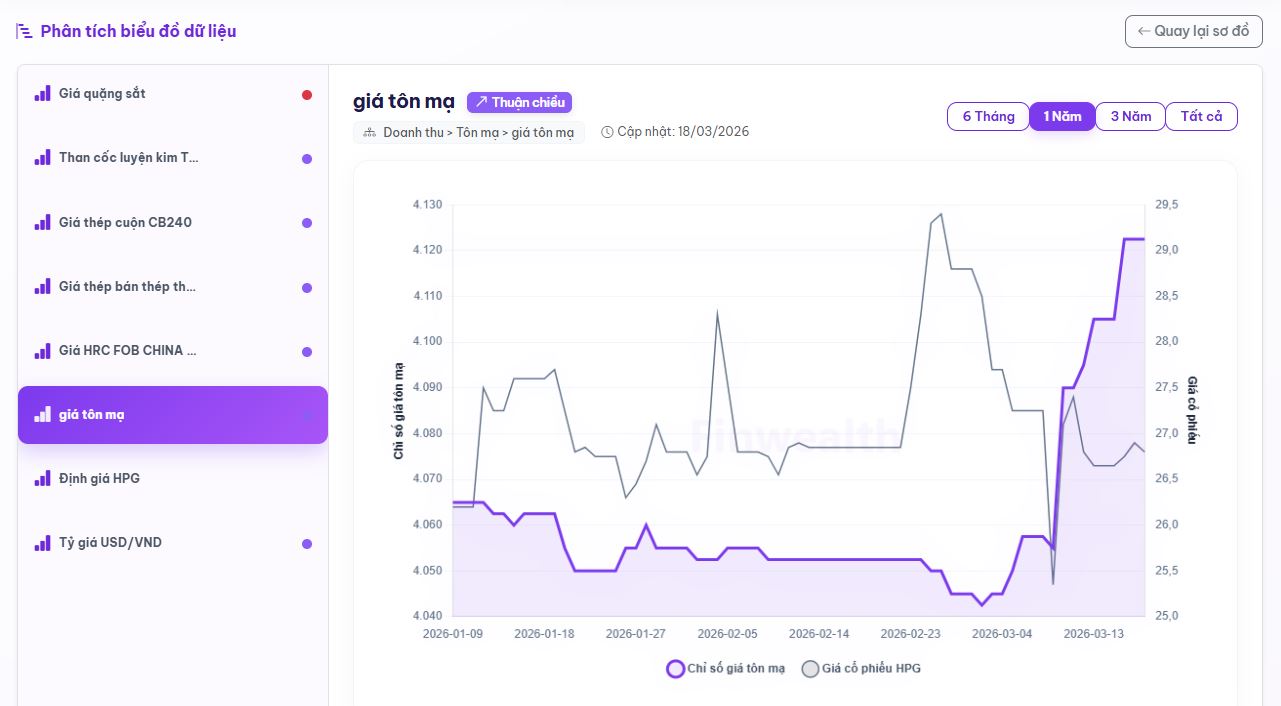

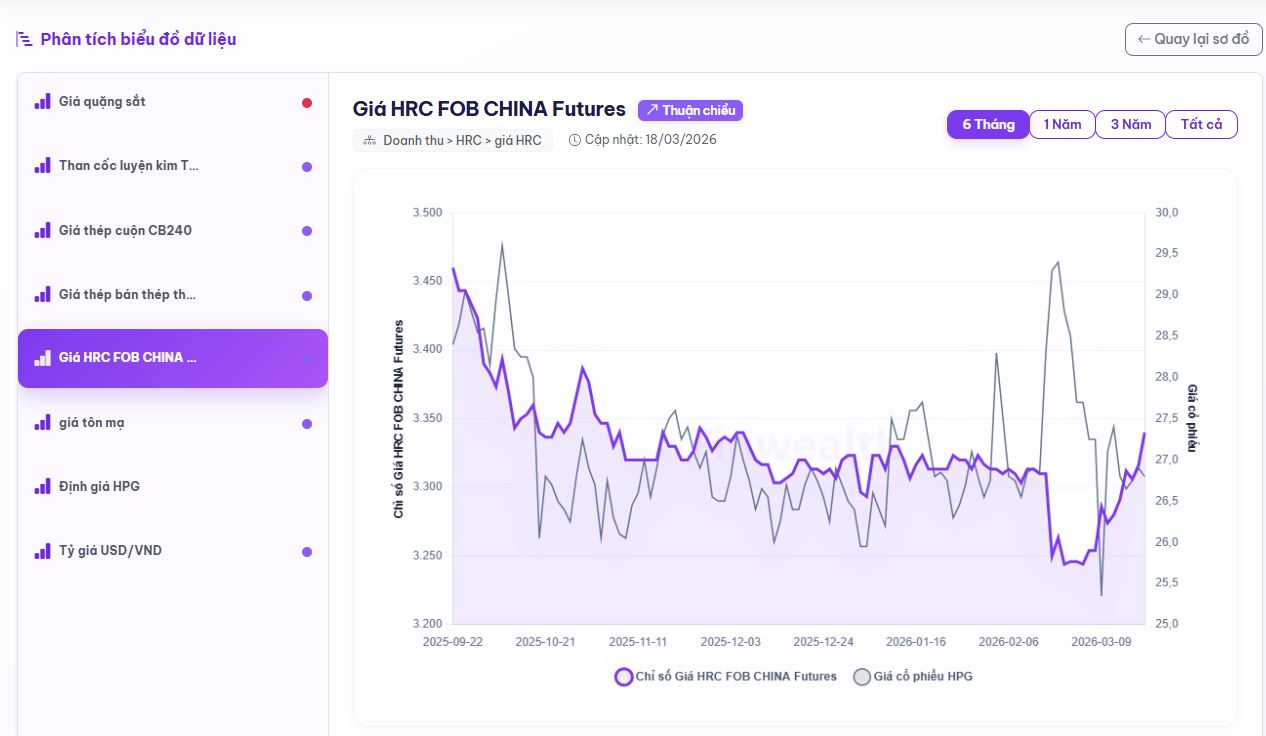

Ngày 24/2, 5/3 và 12/3, khi giá thép xây dựng và tôn mạ đồng loạt tăng, chiến lược Biến động chuỗi giá trị — một mô hình theo dõi sự dịch chuyển của giá hàng hóa trong chuỗi sản xuất trên nền tảng AI Finwealth đã phát tín hiệu với Hòa Phát.

Không phải vì giá thép tăng là điều gì mới. Mà vì trong ngành này, giá bán đầu ra luôn đi trước lợi nhuận. Và nếu đi đủ lâu với cổ phiếu chu kỳ, bạn sẽ nhận ra: Thị trường luôn phản ứng sau khi cơ hội tốt nhất đã trôi qua.

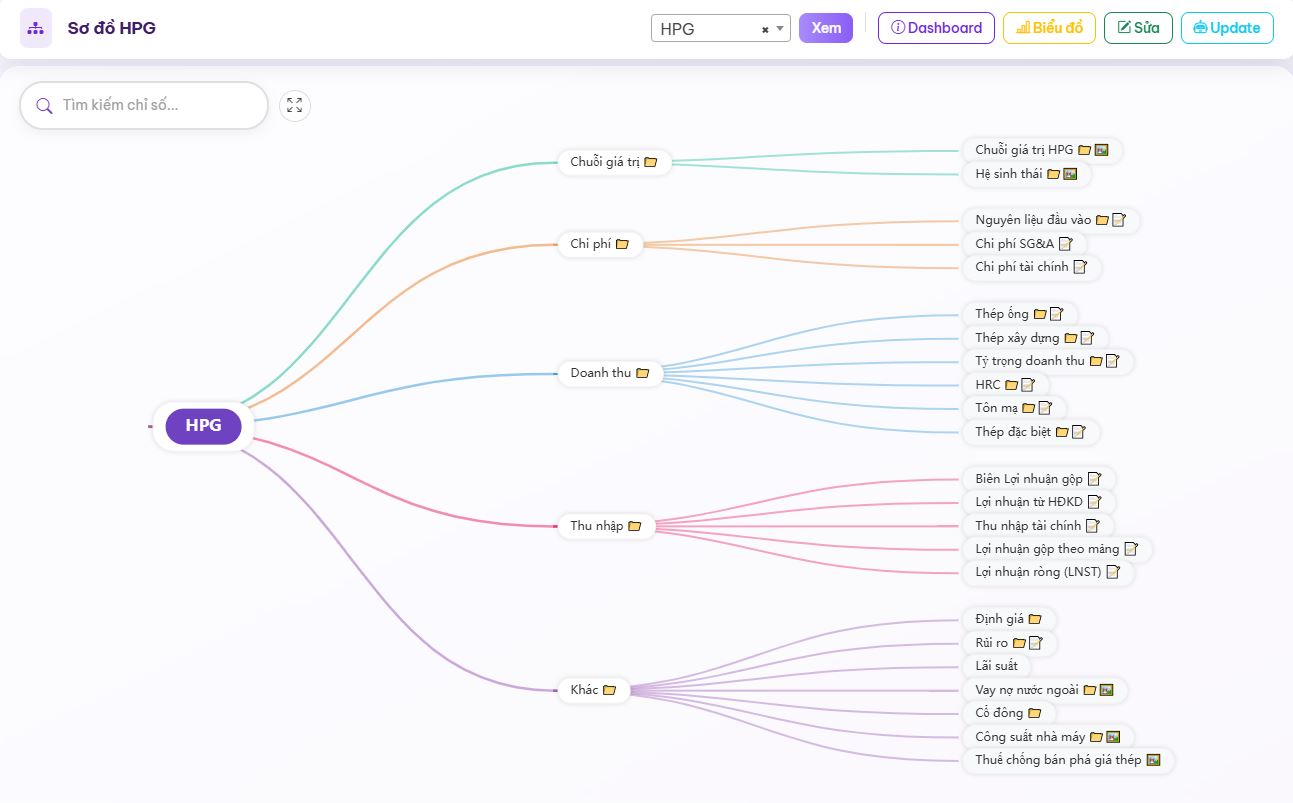

Đặc biệt, Hòa Phát là doanh nghiệp thép có chuỗi giá trị khép kín nhất trên sàn khi tham gia từ khâu khai thác nguyên liệu cho đến cung cấp các sản phẩm tiêu dùng cuối nên khi giá các sản phẩm đầu ra tăng HPG cũng là doanh nghiệp được hưởng lợi nhiều nhất.

Chu kỳ không còn là câu chuyện — nó đang phản ánh vào số liệu

Điều khiến tôi thấy đáng chú ý không nằm ở “kỳ vọng”, mà nằm ở những gì đã bắt đầu xuất hiện trong báo cáo.

Q4 2025 HPG đã ghi nhận:

- Doanh thu tăng trưởng hơn 30%

- Lợi nhuận sau thuế tăng gần 40%

Đây không phải là mức tăng trưởng bình thường với một doanh nghiệp quy mô lớn.

Quan trọng hơn, đằng sau con số đó là sự thay đổi mang tính cấu trúc:

- Sản lượng tiêu thụ thép tăng gần 49% YoY

- Riêng thép HRC tăng tới 70%+ YoY

Tại sao HRC lại quan trọng? Vì đó là phân khúc có biên lợi nhuận tốt hơn, và cũng là nơi HPG đang đặt cược lớn nhất thông qua Dung Quất 2.

Đây không còn là kỳ vọng, mà là chu kỳ đã bắt đầu phản ánh vào thực tế.

Một chi tiết tôi muốn bổ sung là giá thép HRC thế giới (sản phầm đầu ra chính) đã bắt đầu tăng trong các phiên gần đây, mặc dù chưa đủ mạnh để chiến lược biến động chuỗi giá trị phát hiện nhưng cũng là tín hiệu tích cực. Trong tháng 3 thì Hoà Phát cũng bắt đầu tăng giá bán HRC trở lại.

Dung Quất 2 – mảnh ghép mà thị trường chưa định giá hết

Phần lớn thị trường vẫn nhìn Dung Quất 2 như một “câu chuyện tương lai”.

Nhưng thực tế, dự án đã bắt đầu vận hành và sản lượng đang dần ghi nhận. Công suất HRC dự kiến đạt khoảng 8,6 triệu tấn/năm — đủ để thay đổi vị thế của doanh nghiệp trong chuỗi giá trị.

Trong bối cảnh:

- Nguồn cung nội địa còn thiếu

- Áp lực cạnh tranh từ thép nhập khẩu giảm dần

HPG đang sở hữu một lợi thế rõ ràng: Có công suất, có thị trường, và đúng chu kỳ.

Định giá: khi “câu chuyện đúng” đi kèm “giá hợp lý”

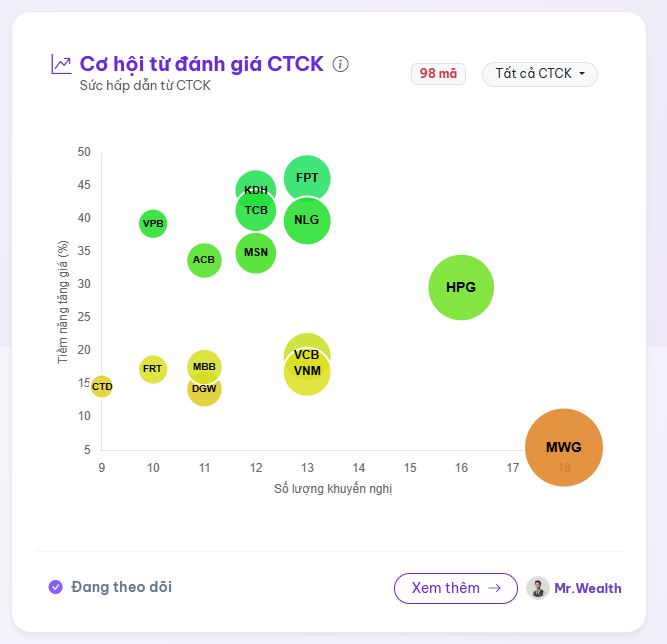

HPG xuất hiện trong danh sách của chiến lược đầu tư giá trị — hệ thống tổng hợp định giá từ nhiều báo cáo trên nền tảng AI Finwealth — bởi vì: Nó đang được giao dịch thấp hơn giá trị của chính nó

- Giá thấp hơn khoảng 30% so với định giá trung bình từ các CTCK được Finwealth tổng hợp dữ liệu từ các báo cáo phân tích trong 6 tháng gần nhất.

- P/E, P/B đều đang thấp hơn trung bình 3 năm.

- P/E forward chỉ quanh 10.x, thấp hơn mức trung bình lịch sử

Bạn đang trả giá của “giai đoạn khó khăn” cho một doanh nghiệp đang phục hồi

Nhưng… thị trường vẫn chưa xác nhận

Dù câu chuyện đã hình thành, hành vi giá của HPG vẫn đang trong vùng tích lũy. Chưa có bứt phá rõ ràng, và dòng tiền lớn cũng chưa thực sự thể hiện rõ vai trò dẫn dắt.

Điều này không phải là vấn đề — mà đơn giản là trạng thái của thị trường ở thời điểm hiện tại.

Với nhà đầu tư ngắn hạn hoặc giao dịch theo tín hiệu kỹ thuật, việc chờ đợi là hoàn toàn hợp lý. Khi các tín hiệu như breakout hay dòng tiền xác nhận xuất hiện, đó sẽ là thời điểm có xác suất cao hơn để tham gia theo xu hướng.

Nhưng với góc nhìn của một nhà đầu tư giá trị, câu chuyện lại khác.

Khi chu kỳ bắt đầu dịch chuyển, khi doanh nghiệp đã phản ánh bước đầu vào kết quả kinh doanh, và khi định giá vẫn còn chiết khấu — thì giai đoạn tích lũy chính là lúc thị trường đang “định giá lại” doanh nghiệp, chứ chưa phải đã phản ánh xong.

Chiến lược hành động

Cách tiếp cận phù hợp phụ thuộc vào phong cách đầu tư.

Nếu bạn giao dịch ngắn hạn, việc kiên nhẫn chờ tín hiệu kỹ thuật xác nhận là cần thiết.

Còn nếu bạn đầu tư trung hạn theo chu kỳ và định giá, vùng 25,5 – 26,5 là khu vực hợp lý để bắt đầu xây vị thế, khi biên an toàn vẫn còn đủ rộng.

Trong ngắn hạn, vùng giá 30.000 sẽ là mốc chốt lời hợp lý khi giá cổ phiếu quay về vùng đỉnh cũ.

Còn với tầm nhìn dài hơn, mức giá quanh 35.000-38.000 đồng — tương ứng với định giá trung bình của các công ty chứng khoán — là mục tiêu khả thi khi chu kỳ được phản ánh đầy đủ.

Kết luận

Với HPG, câu chuyện lúc này khá rõ:

- Chuỗi giá trị đã phát tín hiệu

- Kết quả kinh doanh bắt đầu phản ánh

- Định giá vẫn còn chiết khấu

Diễn biến tích lũy hiện tại của cổ phiếu có thể tạo ra những rung lắc trong ngắn hạn, đặc biệt khi thị trường vẫn chưa hoàn toàn đồng thuận với chu kỳ mới. Tuy nhiên, dưới góc độ đầu tư giá trị, đây lại là giai đoạn mở ra biên an toàn hấp dẫn cho những nhà đầu tư kiên nhẫn.

Với vị thế doanh nghiệp thép đầu ngành, hưởng lợi trực tiếp từ chu kỳ phục hồi và sở hữu động lực tăng trưởng dài hạn từ Dung Quất 2, HPG hội tụ đủ điều kiện để trở thành một tài sản tích lũy đáng chú ý.

Thạch_HSC